Si vous cherchez à gagner de l’argent, vous tomberez sur des sources de revenus très risquées, voire même illégales. Vous verrez par exemple des articles sur le Forex, les cryptomonnaies, le trading, ou des systèmes de ponzi illégales. Dans cet article, nous allons voir comment gagner de l’argent sans risque.

Nous cherchons pratiquement tous des moyens de gagner de l’argent sur le court ou sur le long terme. Et comme vous lisez cet article, je ne m’avance pas trop en affirmant que vous faites partie du lot ! Bien-sûr : lorsqu’il s’agit d’investir ou de placer son argent, la première chose que l’on fait, c’est d’évaluer nos risques de gains et nos risques pertes.

Il est quasiment impossible d’obtenir une rentabilité élevée sans risque. Par exemple, personne ne peut espérer plus de 1 à 2,5% de rendement sans investir en Bourse. Il n’existe pas de stratégie miracle et les risques sont inévitables. Il appartient à chacun de trouver le bon compromis entre « rendement » et « risque ».

Alors, quelle stratégie de placement et d’investissement choisir ? Dans cet article, nous allons essayer ensemble de déterminer une ligne directrice dans laquelle tout le monde peut se retrouver, et cela en tenant compte à la fois de ses propres expériences, de son analyse personnelle et de son projet de vie.

Quelques définitions utiles

Avant d’entrer dans le vif du sujet, il semble important de définir quelques points fondamentaux : la définition d’une épargne, la définition d’un placement et la définition d’un investissement. En cette année 2019, plus que jamais, il faut bien distinguer ces trois termes.

Définition d’épargne

Une épargne est un ensemble de sommes résiduelles issues d’un revenu après avoir fait toutes les dépenses. Elle est souvent mise en réserve ou employée afin de créer un capital. Il convient de noter qu’une épargne se compte en monnaie.

Définition de placement

Un placement concerne les actifs ou les produits que l’on obtient avec l’épargne. Il s’agit de créances sur l’État ou sur une Entreprise. Un placement est souvent compté en euros et indiqué sous forme d’actions, d’obligations, voire de fonds euros ou autres. Contrairement à l’épargne (sous forme de billets ou sur un compte courant), lors d’un placement l’argent n’est pas immédiatement disponible.

Définition d’investissement

Un investissement, c’est l’achat d’un bien ou d’un service proposé par les émetteurs des supports d’épargne. Rappelons-le, ces derniers peuvent être l’État, des entreprises ou tout simplement des entrepreneurs particuliers. En effet, ils reçoivent des billets en vue de les dépenser. Votre argent est en fait placé par un tiers. Un investissement est donc considéré comme une dépense.

Les placements sans risque sont en danger

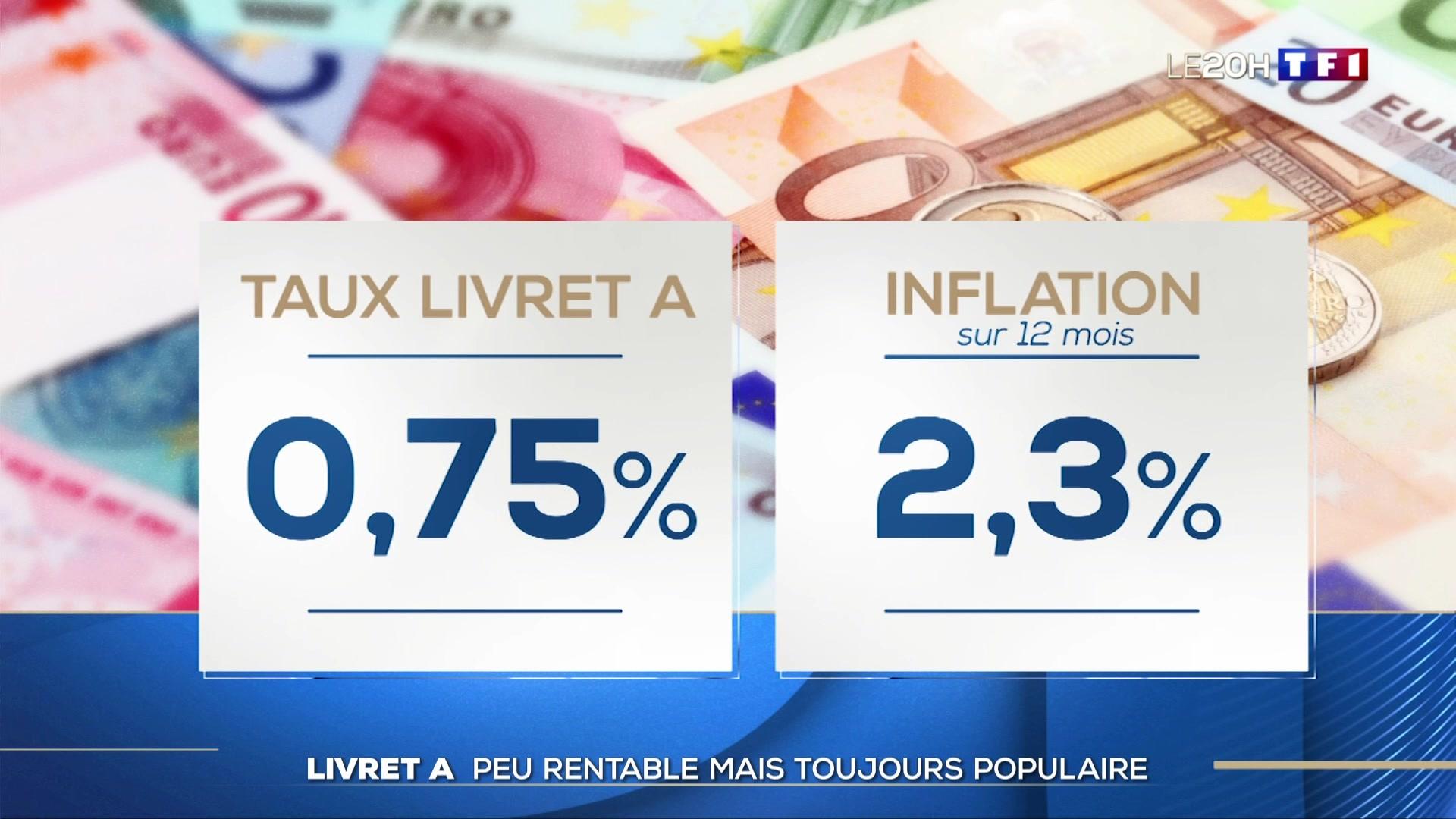

Dossier du journal de 20h de TF1, qui expliquait que les français étaient toujours très attiré par le Livret A, alors que celui-ci est inférieur à l’inflation.

De nos jours, pour la plupart des Français, le placement d’argent se résume à épargner sur les produits bancaires tels que l’assurance-vie ou les livrets. C’est tout à fait évident à cause de leur aversion aux risques.

Toutefois, rare sont les jours où l’on n’entend pas de mauvaises nouvelles sur les marchés financiers. De 2016 à nos jours, le gouvernement français n’a jamais cessé de geler la rémunération des produits bancaires.

Par exemple, le rendement moyen du Livret A est de 0,75% et celui des fonds Euros est tombé à moins de 1,5%. Par ailleurs, depuis 2016, l’inflation ne cesse d’avoisiner les 0,50 à 1,20%, voire même 2,3%, comme au moment de ce dossier de TF1 sur le Livret A. Face à cette instabilité, la situation n’est plus favorable à un épargnant qui souhaite voir son capital augmenter.

Et pour cause, si l’on observe de près cette situation, les taux d’intérêt des placements sans risque tels que l’assurance-vie, le PEL, le LDD, les livrets… sont inférieurs à l’inflation. C’est pourquoi la valeur d’un patrimoine placé dans ces produits bancaires baisse.

Face à ces taux d’intérêt réels négatifs, les Français songent à attendre le bon moment pour placer leur argent. Quelle erreur ! Ils ne pensent qu’à court terme. En effet, il n’existe pas de bon ou de mauvais moment pour placer correctement son argent.

À court terme, seule la politique monétaire appliquée par les banques centrales détermine la valeur de ces actifs. D’où la valeur volatile (à la hausse ou à la baisse) de ces différents placements sans risque.

Par contre, à long terme, il existe trois alternatives possibles pour faire face à cette situation :

Accepter la baisse de la valeur de son patrimoine

Dans cette première option, il faut accepter la baisse progressive de la valeur de votre patrimoine. Tout compte fait, ce dernier ne perd qu’environ 1% par année. Donc, vous disposez encore de 99% restants qui sont garantis. En outre, si vous disposez à la fois d’une épargne assez abondante et d’un crédit immobilier, il est possible de songer au remboursement anticipé de ce crédit.

Abandonner le placement sans risque

L’autre alternative concerne l’abandon total ou partiel de vos placements sans risque afin de spéculer sur les marchés boursiers ou sur les marchés immobiliers. Le principe est simple : soit vous alliez placement sans risque et investissement, soit vous vous concentrez sur les investissements dans un ou plusieurs actifs.

Changer vos placements en investissements

Rappelons-le, il n’y a pas de rendement élevé sans risque d’investir, ni de perdre. Il vous appartient de trouver un bon compromis entre ce couple risque-rendement. Dans cette option, il faut bien entreprendre votre patrimoine. Il faut noter que c’est la raison pour laquelle nous avons évoqué la nuance entre placement, épargne et investissement ci-dessus.

Devenir gestionnaire de son patrimoine

Il faut noter que les placements sans risque et l’épargne ne sont donc qu’une consommation différée. Du coup, ils ne seront jamais une source d’enrichissement à cause des taux d’intérêt réel négatifs.

Devenir gestionnaire de votre patrimoine signifie utiliser votre épargne et vos placements en vue de devenir directement ou indirectement propriétaire d’un actif. En effet, l’utilisation de ce dernier va vous permettre d’obtenir un revenu plus important et donc, une valeur.

Sans négliger votre capacité d’endettement, vous devrez opter pour l’investissement dans un actif d’usage au lieu d’un investissement dans un actif tangible. Et pour cause, plus vous mobilisez votre patrimoine, plus il aura de la valeur.

Par contre, il est quasiment impossible, surtout de nos jours, de valoriser son patrimoine en se concentrant tout simplement sur sa capacité à engendrer des revenus, et donc à générer un profit à long terme. C’est donc un critère non négligeable.

Voici un aperçu général des possibilités pour investir dans un actif d’usage :

Être propriétaire d’une résidence principale ou secondaire

Disposer d’une résidence principale ou d’une résidence secondaire peut vous procurer une valeur financière, mais l’utilisation de cette propriété n’a pas de prix.

Investir dans l’immobilier

C’est une vraie solution non seulement pour s’adapter à l’évolution du contexte sur le marché, mais surtout à l’évolution de la demande. En effet, la valeur de ce type d’investissement ne se trouve pas dans sa valeur foncière, mais dans son usage.

Par exemple, comparé à un bien en location vide toute l’année, un bien en location meublée saisonnière (gîtes, chambres d’hôtes…) aura plus de valeur. De même, un fonds de commerce aura moins de valeur qu’un local proposé en location co-working.

Vous l’aurez compris, l’usage que vous souhaitez conférer à votre bien immobilier déterminera la valeur de votre investissement. Une bonne raison pour ne plus spéculer sur la valeur future d’un bien immobilier.

Monter une entreprise

Il n’y a rien de plus efficace que de devenir propriétaire d’une entreprise afin de générer du profit sur le long terme. Il faut tout simplement bien choisir le type et la forme de l’entreprise non seulement en fonction de vos moyens, mais aussi, et surtout, en fonction des besoins de votre public cible.

Sinon, les risques de perdre et d’investir deviennent plus importants. Si vous ne savez pas comment réduire ces risques ou si vous n’avez pas les moyens de devenir propriétaire, vous pouvez indirectement le devenir en investissant dans une entreprise déjà existante via la bourse ou le crowdfunding.

En outre, il ne faut pas confondre l’investissement à long terme dans une entreprise et le placement sur les marchés financiers qui sont de nature à court terme. En effet, la volatilité et la spéculation des marchés financiers peuvent être mises à votre profit si vous vous adaptez bien au fur et à mesure de la mutation sociétale.

Créer un business sur Internet

Si vous ne voulez pas prendre trop de risque, les business sur Internet sont fait pour vous ! En effet, vous pouvez vous lancer rapidement et sans investir. Attention : Je ne vous dis pas que c’est facile et que vous allez faire fortune sans rien faire !

Mais c’est vrai que des opportunités comme le blogging ou le dropshipping, peuvent permettre d’arrondir ses fins de mois, voire même de gagner beaucoup d’argent. Voici une vidéo qui vous montrera les 9 étapes pour créer un blog rentable :

Pourquoi faire attention aux investissements en ligne ?

Si les investissements bancaires ne peuvent pas toujours répondre à vos besoins et que les bénéfices obtenus ne sont pas toujours enthousiasmants, il est possible de tenter des investissements moins sécurisés, mais qui sont souvent plus rentables.

Il s’agit de spéculer sur les marchés boursiers ou financiers depuis une plateforme de trading. Vous n’avez qu’à miser sur la hausse ou sur la baisse du cours d’un actif tel qu’une action, un taux de change ou encore une matière première.

Aujourd’hui, c’est le type d’investissement qui peut vous procurer des rendements plus conséquents par rapport aux placements bancaires ou à l’épargne. Cependant, c’est également le type d’investissement le plus risqué si vous ne connaissez rien à la finance. Donc, c’est réservé aux investisseurs avertis.

Une question se pose : sur quel actif faut-il investir ? La réponse dépend de votre horizon d’investissement que ce soit à court, à moyen ou à long terme. Toutefois, vos moyens ainsi que l’effet de levier que vous souhaitez utiliser dans ce type d’investissement ne doivent pas être écartés dans vos critères de choix.

Il est possible d’investir dans des actifs volatiles tels que les indices boursiers, les métaux précieux, les matières premières et autres encore, car ils peuvent vous offrir des écarts plus importants. Vous pouvez également investir dans des actifs liés aux actualités économiques et financières tels que la bourse si vous souhaitez investir sur le long terme.

Comment réduire les risques de perdre en ligne ?

Si les placements bancaires et l’épargne sont plus sécurisés, mais ne peuvent offrir que peu de rendements, l’investissement en ligne fonctionne à l’inverse. Il est plus risqué, mais peut vous procurer un meilleur rendement. Du coup, comment limiter les risques de perdre et d’investir ?

Privilégier une plateforme de trading agréée

Sur Internet, l’idéal est de trader seulement sur une plateforme proposée par un broker agréé. En effet, vous aurez la possibilité de déterminer le niveau de risque à prendre, car ces plateformes sont obligées de vous fournir toutes les informations nécessaires avant toute prise de position.

Choisir un système de trading automatique

Afin de réduire les risques de perdre, vous avez également la possibilité d’utiliser la fonctionnalité « trading automatique ». Certes, cela ne vous garantira pas un risque « zéro », mais vous permet de protéger au mieux votre capital contre les erreurs courantes lors d’un trading.

S’entrainer avant d’investir en bourse

S’il est impossible d’investir en bourse sans risque, il est possible de limiter vos risques de perdre. Pour cela, vous devrez ouvrir un compte de démonstration proposé par les brokers. En effet, vous vous entrainez au trading avec de l’argent fictif jusqu’à ce que vous vous sentiez prêts à trader avec un compte réel. En outre, il est conseillé de privilégier les modules de formation proposés par les courtiers en ligne afin de comprendre comment analyser et investir en ligne.

Au final, quelle stratégie patrimoniale adopter pour investir sans risque ?

Comme nous l’avons déjà évoqué ci-dessus, gagner plus d’argents sans prendre des risques est impossible. Toutefois, il est tout à fait possible de les limiter.

Déterminer son profil d’investisseur

La première chose à quoi vous devrez penser, c’est à votre profil d’investisseur. En effet, il est conseillé de prendre moins de risques au fur et à mesure que l’on vieillit. D’ailleurs, c’est une suite logique, car vous aurez moins de temps. Par exemple, lorsqu’on atteint la cinquantaine, on a tendance à moins investir en actions.

Par contre, un investisseur de 20 à 25 ans va privilégier une diversification de ses placements ainsi que de ses investissements, car il a suffisamment de temps devant lui. Son horizon de placement sera de bien plus d’une dizaine d’années. Une mauvaise année boursière n’aura donc pas beaucoup d’importance à ses yeux, car à long terme, ses actions auront toujours un meilleur rendement par rapport à ses placements.

Déterminer ses besoins

Il faut également bien définir vos besoins avant de choisir entre épargne, placement et investissement. Vous avez sûrement un objectif avant de vouloir faire fructifier votre argent que ce soit sur le court ou sur le long terme.

En effet, certaines personnes veulent léguer leurs biens de valeur et/ou leurs acquis à leurs héritiers tandis que d’autres veulent tout simplement se renflouer pour créer d’autres investissements. Donc, il faut que vous sachiez bien pourquoi vous souhaitez gagner plus d’argent.

Rester d’actualité sur l’économie et la finance

Que vous souhaitiez devenir indépendant financièrement ou avoir un complément de revenu, il faut toujours rester d’actualité sur l’économie et la finance. Il faut bien l’avouer : bien qu’une légère montée des taux d’intérêt réels s’annonce, ils restent encore très faibles par rapport à l’inflation.

Du coup, les placements sans risque, notamment les fonds euros ne vous permettront pas d’augmenter la valeur de votre patrimoine. Seule la diversification de vos placements en spéculant sur les marchés financiers sur le long terme s’avère une réponse viable.

Pour bien spéculer, il faut que vous puissiez projeter la valeur future de vos actifs. Attention, ces derniers sont souvent dépendants de la politique monétaire qui devient de moins en moins accommodante. Autrement dit, cela risque de réduire le prix des actifs.

Donc, une personne qui ne veut pas investir son épargne et qui veut conserver sa garantie de capital n’a d’autre choix que de conserver ses fonds en euros des contrats d’assurance-vie. C’est un processus lent, mais sécurisé.

Par contre, si vous souhaitez investir dans des actifs qui rapportent gros, et ce, à crédit ou non, il n’y a rien de plus efficace que de privilégier les actifs pour lesquels leur usage est la source de la valeur. Dans ce cas, il n’est plus nécessaire de projeter la valeur future de vos actifs immobiliers ou financiers. Il vous suffit de vous concentrer sur leur capacité à générer du revenu.

En ce qui concerne l’investissement à long terme, cela peut être un investissement direct ou indirect dans des entreprises. Toutefois, il est également possible d’opter pour l’investissement immobilier que ce soit locatif, terre agricole, location meublée… Quoi qu’il en soit, le résultat reste le même : l’usage de ces différents biens vous garantit toujours une valeur.

Conclusion

Alors, comment gagner de l’argent sans risque ? La réponse est simple : c’est difficile, voire impossible. Par contre, il existe une pléthore d’opportunités qui peuvent se présenter à vous pour gagner de l’argent. Donc, à chacun d’utiliser la méthode qui convient à ses moyens et à ses besoins.

Il convient également de noter que quel que soit le temps que vous disposez, ce n’est pas le plus important. L’essentiel est de vous tenir à vos objectifs. En effet, la motivation et la persévérance sont les clés du succès.

Avec les solutions que nous avons citées ci-dessus, vous aurez sûrement un aperçu général de tout ce qu’il faut savoir avant d’épargner, de placer ou encore d’investir votre argent. Bien évidemment, ces méthodes ne sont pas exhaustives, mais peuvent s’appliquer aussi bien dans la vie quotidienne que sur Internet.

Un dernier point, ce qui n’est pas du tout le moindre : il n’est pas évident de gagner plus d’argent sans rien faire, à moins que vous soyez un rentier. D’ailleurs, on ne naît pas rentier, on le devient. Donc, il faut toujours vous préparer avant de passer à l’action.

N’hésitez pas à envoyer votre commentaire si vous souhaitez partager d’autres méthodes pour gagner de l’argent sans risque. Nous vous souhaitons bon succès !